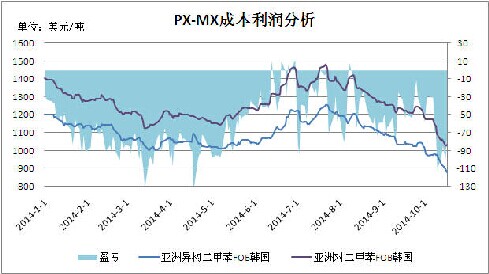

目前的PX生產裝置一般附屬于煉化企業的芳烴聯合裝置,裝置通常包括重整、抽提、分離、歧化、吸附和異構等,用作PX的主要生產原料分為石腦油與異構二甲苯兩種,主流生產裝置用石腦油為原料計算成本利潤,PX盈虧平衡公式為石腦油+350美元(加工成本),另一種異構二甲苯為原料計算PX盈虧平衡公式為異構二甲苯+230美元(加工成本),由上圖可以看出,今年除個別時間外生產PX整體盈利能力為虧損,而盈利時間段寥寥可數,虧損最嚴重時利潤為-135美元/噸,盈利最強時僅13美元/噸,若用石腦油為原料計算成本,今年多數時間為盈利狀態,其中利潤最高時為7月22日的173.5美元/噸,利潤最低時為10月14的-11美元/噸,可見用石腦油生產PX利潤空間巨大,生產企業多數用此作為PX原料。

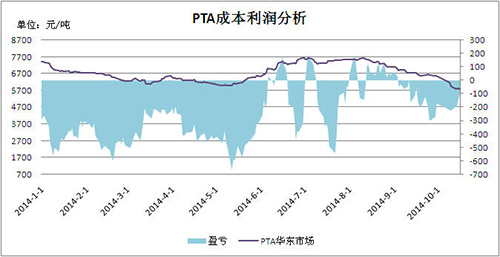

由圖2可以看出,2014年PTA的利潤幾乎為負值,除去6-8月其中有部分時間盈利外,今年多數時間處于虧損狀態,且虧損較為嚴重,上半年平均每噸虧損420元/噸,由于PTA是用作聚酯產業的原料,與下游工廠有長約,盡管生產PTA虧損,但為了維持長約及資金流轉不得不繼續生產。其PTA成本公式為PX(CFR價格)*1.17*1.02*匯率*0.66+800元,盡管上游PX盈利能力相對較強,而PTA長期處于虧損狀態,但PX并未給下游讓利,原因是亞洲PTA生產企業80%在中國,而中國PX生產企業僅占亞洲產能的29.6%,PX進口依存達50%以上,因此PX主流市場在亞洲,特別是韓國,日本等企業占據定價權與話語權,中國企業只得跟在人家后面走,可以說是中國PTA工廠虧錢,而國外PX生產企業盈利頗豐,正是由于PX在中國建設困難,才會導致這種不平衡局面,特別是社會輿論與環保壓力,中國PX建設遭到民眾抵制,屢屢受挫。

2014年亞洲PX新增產能的大幅增加,導致PX行業低迷,利潤縮減,由供不應求轉變為供應過剩,下游PTA產業2年前就已經轉變為供應過剩,因此,若生產企業不降低開工,或放緩PX和PTA投產速度,未來PX上下游產業想要盈利就是難上加難。

掃描關注“中國涂料采購網”官方微信(訂閱號:icoat2014),回復“鈦白粉市場分析”將會獲得更多鈦白粉行業分析報告,回復“涂料”將會獲得更多涂料行業熱點資訊,回復“鈦白粉價格”將會及時掌握每天鈦白粉價格,不用電腦也能讓您隨時隨地掌握行業熱點。