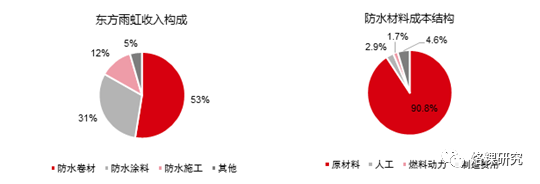

東方雨虹的核心競爭力。防水產品成本結構最大的特點是原材料成本占比90%,要做到效率最優就必須在原材料成本上下功夫,因此產品配方和規模經濟十分重要。配方是平衡產品品質和成本的核心,規模經濟則體現在采購上。此外公司在管理、渠道機制、施工服務、產能布局等方面具備顯著競爭優勢,以上是公司在國內中高端防水領域獲得巨大領先優勢的原因。

增長的來源:中高端防水細分市場擴大。防水行業整體規模年增速約5%,而中高端細分市場增速會更高。防水工程占整個建筑工程成本比例很低,但防水質量對居住、使用體驗影響很大,且漏水后翻修成本高,客戶使用廉價劣質產品的意愿持續下降,中高端細分市場占比則不斷擴大。在有利的外部環境下,東方雨虹實施積極進取的銷售策略和靈活的渠道機制,使得銷售增速持續遠高于行業整體水平。

市場總量進入低速增長階段

需求增速中樞下移

防水材料主要包括防水卷材和防水涂料。建筑防水材料主要用于在家庭裝修、工程建設等建筑物表面構建防水層,從而有效抵御雨水、地下水、工業用水等腐蝕性液體的侵蝕,對建筑物起到了防水、防滲等保護性作用。目前,建筑防水材料主要分為防水卷材、防水涂料、剛性防水材料、密封材料、堵漏止水材料等,其中防水卷材和防水涂料是市場主要品種。

防水材料下游需求。在房屋建筑方面,防水材料主要應用于屋面、地下室、廚衛、外墻等部位;在基礎設施方面,其主要用于鐵路、橋梁、隧道、機場、水庫水利等領域。盡管防水材料只占總建筑成本約1%-2%,但其對建筑安全及使用性能影響較大,因此用戶越來越注重防水材料的產品品質和施工質量。

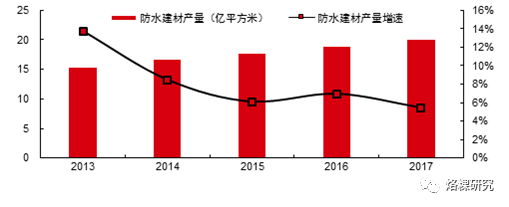

行業增速逐步放緩。隨著我國建筑業投資增速的放緩,防水材料行業規模增速中樞持續下移。防水材料產量年均增速從2008-2013年的14.5%滑落至2014-2017年6.7%的水平。目前我國城市化率已接近60%,城市化進程進入中后段,建筑業投資長期呈放緩趨勢,防水材料行業增速將進入中低速增長階段。

建筑業增量和存量市場預判

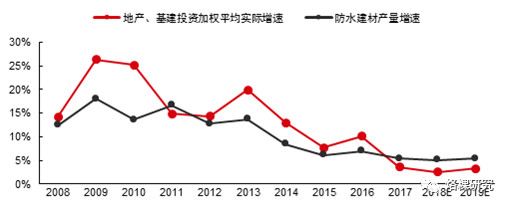

需求未來三年CAGR5.4%。通過對過去10年的數據進行分析,我們發現防水材料產量增速與價格調整后的地產、基建投資加權平均增速存在線性相關關系,擬合度可以達到0.7且顯著。通過這一相關關系,結合我們對未來地產、基建投資的預測,即可推算未來防水材料需求增速。基于我國建筑業投資放緩的大方向,我們假設未來三年剔除價格因素后的實際地產、基建投資增速為3%、4%,據此估算未來三年防水材料市場規模CAGR為5.4%。

存量房翻新市場基數尚低、逐步成長。一般房屋建筑防水材料的合理使用年限為10-15年,隨著我國存量房規模的不斷擴大,翻修市場將逐步成長。2008年后我國地產建設規模龐大,這批房屋將在未來5-10年進入防水翻修期,從而帶來存量建筑市場的擴大。目前存量翻修市場基數較低,調研反饋需求占比應在3%以下,我們測算到2025年這一比例可以提升至10%附近。

市場集中度提升是大勢所趨

低門檻導致行業發展初期極度分散

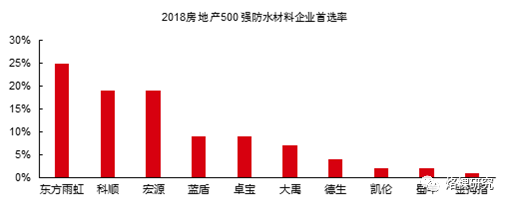

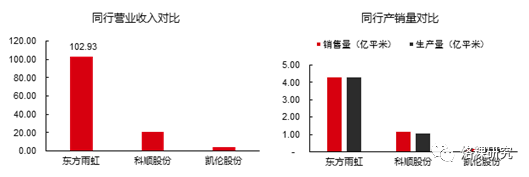

低端防水具有低門檻、輕資產特點。目前國內防水材料企業數量龐大,只有少部分企業具有較高的技術水平和產品質量,大部分企業規模較小、技術落后、產品質量不達標。這是由于低端防水產品技術門檻不高,同時防水產品生產設備投資額相對較低,導致在行業發展初期大量小企業進入。2017年規模以上防水材料企業營業收入1059.4億元,利潤總額71.8億元。三家上市公司東方雨虹、科順股份、凱倫股份2017年主營業務收入合計127.26億元,利潤總額17.5億元,分別僅占規模以上企業相應指標的12.0%和24.4%。由于非規模以上企業數量龐大,若考慮防水材料整體市場,則集中度指標會更低。

行業準入條件提升

準入政策逐步完善。2013年政策文件首次對防水行業設置準入條件,對改性瀝青類防水卷材項目、高分子防水卷材項目設定了新建單線產能規模門檻。2017年底的《建材行業規范公告管理辦法》將包括防水卷材在內的多個建材細分行業納入統一監管,指導行業規范化運行。

市場愈加注重產品質量

市場對于防水材料產品質量的重視程度日益提升。原因有以下幾點:(1)建筑漏水會嚴重影響使用體驗;(2)漏水后翻修成本高,且費時費力;(3)防水工程占建筑工程比例較低,沒必要為了節省極少的成本而使用劣質產品;(4)用戶品牌意識建立,對生活品質追求提升。產品質量關注度的提升有利于品牌龍頭企業市場份額的擴大,促進市場集中度的提升。

下游地產商集中度上升

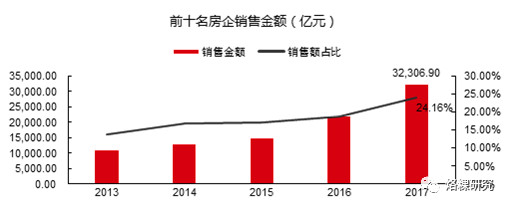

地產集中度提升有利于防水龍頭企業份額擴大。2017年前十大房地產商銷售額占行業銷售額的24.16%,近5年來該比例持續上升。房地產行業呈現逐漸向頭部企業集中趨勢,大地產商的集中采購和戰略合作成為主流,更傾向于向大型防水供應商采購。原因在于:(1)商品房漏水對地產商品牌形象影響較大,漏水風險應盡可能降低;(2)防水成本占比不高;(3)大地產商看重供應商的全國性供應能力和資金實力。

競爭優勢驅動份額擴張

產品性價比領先

東方雨虹直銷及工程渠道業務占比超過80%,也就是說B端客戶占據主導地位。B端客戶一般都是專業買家,對產品質量、性能、成本有深入的理解,以合理的價格買到最好的產品是其選購標準。

東方雨虹產品品質和性能在國內處于領先地位,這是行業公認的事實,在此基礎上公司能做到成本最優。換句話說,要生產出同等品質的產品東方雨虹具備成本優勢,這是東方雨虹的核心競爭力所在。

防水材料成本構成中原材料成本占比超過90%,成本競爭力也主要來源于此,兩大因素促成了原材料成本優勢:配方和規模經濟。其中配方一方面是產品品質的重要影響因素,另一方面也是優化原材料成本的主要是手段,以可控的成本生產出高品質產品是優秀配方的標準。規模經濟則體現在采購成本上,大體量的采購享有更多的折扣是普遍規則,而公司作為行業龍頭自然具備這一優勢。

激勵機制靈活

員工激勵+渠道合伙人制度業內領先。在對員工股權激勵方面,東方雨虹已經完成兩輪輪限制性股票激勵計劃,分別在2013和2016年對311名和1197名中高層管理人員、核心技術和業務人員授予限制性股票,深度綁定員工與公司利益。在工程渠道建設方面,公司實施合伙人激勵機制。東方雨虹充分運用股份制經濟組織形式的優良運行機制,挑選認同企業產品與文化、與企業有共同事業理想、并具有一定銷售能力的工程渠道代理商與企業共同投資設立股份有限公司,通過股權關系為紐帶,以長期激勵為導向,從根本上激發工程渠道代理商的能動性,實現防水行業內的聚合效應,推動企業規模與效益的提升。東方雨虹分別于2016、2017年與工程渠道商成立合伙公司,工程渠道業務增量已大部分由工渠合伙人貢獻,對公司成長起到助推作用。

規模優勢

全國性供應能力和資金保障能力突出。大型地產企業和建筑企業的業務范圍一般覆蓋全國,因此供應商須具備全國性的供應能力。東方雨虹是國內防水材料生產能力最大、完成全國化產銷布局的龍頭企業,在快速響應跨區域需求方面具有顯著優勢。在下游地產商集中度不斷提升的大趨勢下,規模優勢是重要的競爭力體現。另一方面,工程類業務一般存在賬期,業務擴張須要相應的資金保障能力,作為上市公司,雨虹擁有多樣化的融資渠道,資金體量遠超競爭對手,為持續成長奠定基礎。當然資金賬期在信用收縮周期中為市場所詬病,矛盾往往被資本市場放大,但這是行業業務本身固有特性,不影響公司核心競爭力。況且經濟、信用周期呈波動性特征,有起有落,在未來信用收縮周期結束、擴張周期來臨之際,資金面壓制因素將解除,公司業績和股價彈性將得到體現。

(來源:烙裸研究)