近日,跨界造車的小米發布了二季度財報,其中智能汽車收入62億,交付2.73萬輛,且預計11月SU7總交付量將突破10萬。較好的成績讓小米集團持續擴張,北京市亦莊新城YZ00-0606街區0106地塊工業項目以約8.42億元成交,競得方為小米通訊科技旗下的小米景曦科技有限公司,該地位于小米汽車工廠東側。而后該項目在土地成交24小時內進場施工,真正實現“拿地即開工”。

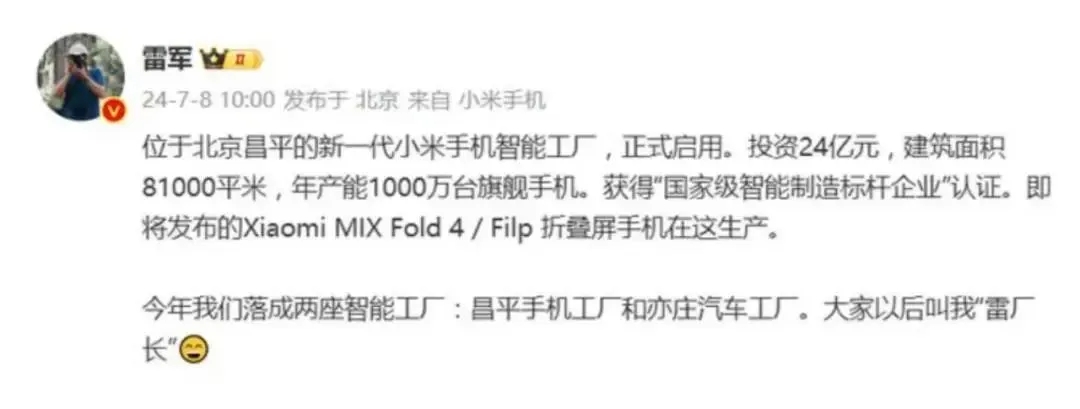

與此同時,小米創始人雷軍在社交媒體發文稱:“今年我們落成兩座智能工廠:昌平手機工廠和亦莊汽車工廠。大家以后叫我‘雷廠長’。”這也讓不少涂料企業看到了希望,無論是曾官宣產品應用于小米汽車的巴斯夫,還是應用于輪轂、電機等零部件的其他粉末、水漆等企業,都將被火爆的小米汽車所帶動。

實際上,在較為冷淡的市場環境中,相比上游原材料的漲漲跌跌,下游項目開工情況顯然成為涂料企業更加關注的點,因為這里面蘊藏著涂料產業未來發展的機會,能否拿到這些項目或者成為合作伙伴,也將決定涂料企業是否能夠在后疫情時代活下去。

新能源汽車:理想、比亞迪、小鵬等斥資近300億建設項目

2024年以來,廣汽埃安、理想汽車、比亞迪等多家車企宣布將建設新能源汽車項目,累計投資近300億元。

比亞迪與深汕特別合作區完成深汕比亞迪汽車工業園三期項目簽約,項目總投資 65 億元,擬建設電池 pack 線及新能源汽車核心零部件工廠。

廣汽埃安長沙智能生態工廠正式竣工投產,可年產20萬輛新能源汽車。首期固定投資超40億元,正式投產后,工廠首月計劃量產9000臺新能源汽車。

小鵬汽車廣州智能網聯汽車智造基地二期項目總建筑面積約60萬平方米,建成后形成年產30萬套純電動乘用車車身零部件生產能力。小鵬汽車智造創新中心總投資10.29億元,達產產值30億元。

華晨寶馬第六代動力電池項目建筑已完成封頂,建筑主體全部完工。總投資100億元人民幣,2號總裝車間、2號轉運車間項目暖封閉完成。

雷諾韓國汽車公司計劃在未來三年內投資約合6.3億元人民幣升級其位于韓國釜山的汽車工廠,以加速汽車電動化轉型。

至星總部及新能源汽車電機工廠項目簽約落戶,一期計劃總投資1億元,廠房占地面積約25000平方米,落地高性能EDS電機總成生產基地、VMC控制軟件4電機控制實驗與測試中心。

寶馬集團蘭茨胡特工廠正在擴大產能,并擴大新一代高性能電動汽車中心廠房的生產建設。將進一步投資2億歐元(合計約人民幣15.53億元)用于蘭茨胡特工廠,其專業技術應用于新一代汽車。

宜春時代智能科技有限公司新能源汽車零部件生產項目總投資4億元,新建一體化智能底盤生產線和電驅生產線兩條生產線,一體化智能底盤生產線包括焊裝線和總裝線,電驅生產線包括裝配線、測試線和返修線。

石家莊理想汽車零部件有限公司工程機械核心部件智能制造項目,總投資5億元,規劃占地110畝,目前已竣工投產。

江淮年產20萬輛中高端智能純電動乘用車建設項目投資39.805億元,預計年產量20萬輛,將開發江淮汽車全新的新能源專屬DE平臺、華為智能技術賦能的X6平臺。

光伏:超過300個項目被列為省重點項目

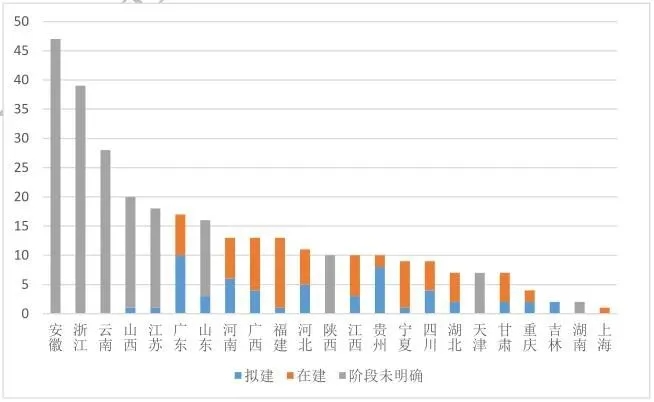

光伏制造端規模快速擴大,在26個省份約2.7萬個2024年度省級重點項目中,光伏制造業相關項目超過300個,多個項目被列入2024年各省市的重點建設計劃。安徽項目數量最多,其次是浙江、云南,項目數量均在25個以上。其中光伏電池及組件項目占比超過40%,硅料及硅片項目占比約30%,光伏輔材項目占比約20%,光伏相關產業園及配套項目占比約10%。

隆基綠能擬在陜西省西咸新區涇河新城投資建設隆基綠能光伏(西咸新區)一期年產12.5GW高效BC電池項目。

云南宇澤新能源20GW單晶硅拉棒項目在云南昆明東川區舉行點火(投產)儀式,該項目總投資約50余億元,項目建設分兩期進行。

鈞達股份與阿曼投資署共同簽署《投資意向協議》,擬在阿曼投資建設年產10GW高效光伏電池產能,投資金額約為7億美元,項目分兩期實施。

沐邦高科10GW-N型高效光伏電池生產基地項目首片下線,項目總投資約52億元。

弘元綠能2024年4月擬在包頭市青山區投資建設16GW光伏電池項目,項目分為二期實施,該項目總投資預計為55億元。

三一朔州10GW單晶/硅片、5GW組件以及支架等產業鏈配套項目于朔州開工。

晶澳科技將與內蒙古淖爾能源開發有限公司將共同成立內蒙古晶澳淖爾新能源有限公司,在巴彥淖爾經濟技術開發區建設年產5GW光伏組件項目。

儲能:全國400多個儲能項目進展火爆

截至上半年,中國已投運電力儲能項目累計裝機規模103.3吉瓦(包括抽水蓄能、熔融鹽儲熱、新型儲能),同比增長47%,比去年底增長20%。新增新型儲能項目中,百兆瓦級項目數量增速明顯,50余個百兆瓦級項目相繼投運,同比增長30%。規劃和建設中的百兆瓦級項目數量已超過去年全年水平,以100~500兆瓦項目數最多。

內蒙古、廣東、山西省、江西省、江蘇省、山東省、安徽省、甘肅省、云南省、河南省、四川省、青海、貴州省共發布新型儲能項目456個,規模達75.07GW/183.70GWh。

甘肅省7個重大建設項目,總規模3.425GW/12.7GWh。

貴州省7個省級重大工程項目,總規模870MW/1740MWh。

河南省31個重點建設項目,總規模約為2878.8MW/5107.56MWh。

山東省24個重大/綠色低碳高質量發展重點項目,總規模4092.6MW/7199.2MWh。

廣東省45個重點建設項目,總規模10682.4MW/21898MWh。

青海省15個電力行業新型儲能重點項目,總規模1442.1MW/3527.2MWh。

云南省19個集中共享新型儲能試點示范項目,總規模達3.10GW/7.7GWh。

四川省19個新型儲能示范項目,總規模2.4GW/7.1GWh。

安徽省發布36個年度實施和儲備項目,總規模2025.5MW/4251MWh。

內蒙古自治區市82GWh新型儲能項目,總規模11.97GW/47.96GWh。

江蘇40個電網側儲能項目建成,總規模4499.9MW/8999.8MWh。

山西63個新型儲能項目入庫,合計規模10620.76MW/17941.57MWh。

江西96個已開展前期研究新型儲能項目,項目總規模6602.2MW。

風電:多個開展項目,累計投資超200億

平南縣東平風電場(思旺、官成區域)二期48MW項目總裝機容量48MW,總投資3.45億元。

廣西防城港海上風電示范項目A場址標段一項目主體工程全部完工,歷時419天建設,項目進入了批量化運行新階段。49臺風機全部矗立在北部灣海面上,為實現全容量并網發電目標打下了堅實基礎。

內蒙華電出資設立子公司魏家峁新能源,負責建設庫布齊沙漠基地鄂爾多斯新能源風電項目(二期暖水 60 萬千瓦風電項目)。

新疆能源立新木壘50萬千瓦風電項目共安裝80臺風電機組,總投資82億元,配套25萬千瓦/50萬千瓦時儲能(10%,2小時),規劃面積76.2萬畝。

內蒙古能源烏拉特中旗 150 萬千瓦風儲基地項目總投資47.6 億元,建設容量1500MW,包括150臺單機容量為10MW的發電機組和3座220kV升壓站。

大唐儋州120萬千瓦海上風電項目一場址46#機位單樁沉樁完成,投資146億元,擬安裝120臺單機容量為10兆瓦的風力發電機組,并配套建設2座220千伏海上升壓站和1座陸上集控中心。

電池:投資近2000億,國內外同步建設項目

今年上半年動力電池擴產勢頭依然不減,動力電池企業在國內外新投建項目共計56個,總投資金額超1902億元,規劃動力電池產能超626GWh。

成都市新都區與湖南中嶒能源有限公司成功簽約,總投資30億元的年產4GWh鈦鋰高能動力、2GWh鈦鋰高能數碼電池生產項目正式落戶新都。

云南玉溪新平縣舉行百兆瓦鈣硅疊層光伏電池組件項目簽約儀式,概算總投資5億元,分兩期進行建設,預計產值2.3億元。

廣東省東莞市鑫鋰程新材料有限公司新能源產業項目,總投資3億元,主要生產21700/18650圓柱型鋰離子電池,該項目預計2024年底投產。

年產10GWh鈉離子儲能電池項目簽約活動舉行,該項目分兩期建設。一期項目擬投資25億元,建設年產2GWh鈉離子電芯生產線及10GWh的pack生產線,儲能電池總裝生產線及測試實驗室,計劃今年12月底前正式投產;二期項目擬投資35億元,建設年產8GWh鈉離子電芯生產線及相關生產配套。

博世科與寧國經濟技術開發區管理委員會擬簽訂《投資框架協議》,雙方將在“12萬噸/年廢舊鋰電池資源化綜合利用項目”開展合作,項目計劃總投資約24.9億元。

甘肅金鼎旭陽新能源科技有限公司涼州區5GWh儲能鈉離子電池基地項目開工儀式舉行,項目總投資25億元,共分兩期建設,一期投資10億元,建設2GWh鈉離子電池生產線;二期投資15億元,建設3GWh儲能鈉離子電池生產線。

安徽世豪新能源科技有限公司年產2GWh鋰離子動力及儲能電池項目開工儀式舉行,總投資3億元,計劃分兩期建設。

新材料產業鏈火爆,涂料行業升級搶市場迫在眉睫

不難發現,新能源、儲能、風電、光伏等領域的投資建項非常火爆,這背后是國家相關政策的扶持,也是后疫情時代被看好的主流發展方向。這些新材料領域的項目上線,有望從房地產這個國民經濟支柱手中接過經濟發展的接力棒,成為拉動產業鏈的另一重要因素。這對于產業鏈中游的涂料企業,上游的化工原材料企業,乃至設備零件、配套設施、噴涂等行業都會帶來機會和利好。

但正如業內人士所言,經歷了疫情幾年的洗禮,涂料行業的淘汰賽早已加速,機會也不會從天而降,大水漫灌式的來臨,而是留給品牌、服務、質量等都有所積淀的,有準備的企業。對于涂料企業而言,眼下最緊迫的,并不一定是調整價格或者與龍頭企業抗衡,而是拓展下游市場,從專精特新等細分領域入手,做好“小而精”的產品,用更加精準的市場定位,吃透某個板塊的市場,用差異化代替同質化發展,才能適應下游市場的調整變化,用最好的狀態應戰。