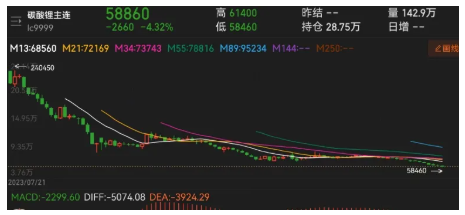

碳酸鋰期貨主力合約收盤價歷史首次跌破6萬元/噸大關,距離60萬元/噸歷史高點,暴跌超過90%!

29日,碳酸鋰期貨繼續低迷走勢,各大合約集體重挫,其中主力合約大跌超過2%,盤中最低報58460元/噸,截止收盤報58860/噸。下跌2.23%,自碳酸鋰期貨上市以來收盤價首次跌破6萬元/噸大關。

值得注意的是,目前碳酸鋰價格已經跌破部分企業的盈虧平衡線。業內通常將7萬元/噸視作碳酸鋰加工企業的盈虧平衡線。近期,隨著鋰礦價格持續下跌,上游成本有所下調,但不足以彌補碳酸鋰價格的跌幅。據富寶鋰電統計,當前碳酸鋰的價格已跌破外采礦以及部分成本較高的自有礦企業提鋰的成本線。

最近10年以來大起大落的碳酸鋰價格,讓人驚嘆潮起潮落。

2015-2019年,碳酸鋰價格從4.2萬元/噸低點一路漲至18萬元/噸的高點,隨后在2019年底跌至4.8萬元/噸。碳酸鋰價格在一路暴漲超過400%之后,跌回了原點。

2021年新能源產業蓬勃發展,大量資金涌入鋰電領域,碳酸鋰價格一度走高,一度達到驚人的60萬元/噸歷史高點。隨著產能擴張,碳酸鋰快速回落。2023年7月21日,碳酸鋰期貨在廣期所上市,彼時上市開盤價高達218000元/噸。僅用不到兩年時間,碳酸鋰期貨就從21.8萬元/噸跌至目前5.88萬元萬元/噸,跌幅高達73%。若從60萬元/噸歷史高點算起,碳酸鋰價格已經被打一折還富富有余。

、

、

碳酸鋰供需失衡

至于碳酸鋰價格暴跌,與供需失衡密切相關。中信建投期貨碳酸鋰分析師張提到。受益于動力電池和儲能電池市場高速擴張,碳酸鋰需求近年來增長較快,2025—2026年鋰需求預計分別增長27萬噸LCE和28萬噸LCE。但是,受2022年的高鋰價刺激,碳酸鋰行業資本開支大幅增長,2024—2026年則是供給集中兌現的階段。根據相關機構對供需平衡表的測算,2024—2026年全球鋰行業供應過剩量分別為22.4萬噸LCE、26.5萬噸LCE和20.7萬噸LCE。此外美國政府反復無常的關稅政策,讓市場衰退預期猶存。

從基本面來看,近期碳酸鋰供過于求的態勢并未出現改變。供應方面,碳酸鋰周度產量雖有所減少,但仍維持在1.6萬噸左右的高位。數據顯示,5月23日當周,碳酸鋰周度產量為16630噸,環比減少537噸。需求方面,1—4月國內正極材料需求維持增長,但增速放緩。同時,新能源汽車1—4月的產銷分別完成442.9萬輛和430萬輛,同比分別增長48.3%和46.2%,但預期并不樂觀。

4月動力電池裝車量出現環比下滑。4月,我國動力電池裝車量54.1GWh,環比下降4.3%,同比增長52.8%。其中三元電池裝車量9.3GWh,占總裝車量17.2%,環比下降7.0%,同比下降6.3%;磷酸鐵鋰電池裝車量44.8GWh,占總裝車量82.8%,環比下降3.8%,同比增長75.9%。

目前現貨價格也已經跌破了6萬元大關。

5月29日上海有色網SMM電池級碳酸鋰指格報61233元/噸,環比上一工作日下跌562元/噸;電池級碳酸鋰5.95-6.23萬元/噸,均價6.09萬元/噸,環比上一工作日下跌600元/噸;工業級碳酸鋰5.88-5.98萬元/噸,均價5.93萬元/噸,環比上一工作日下跌600元/噸,碳酸鋰現貨成交價格重心持續下移,且電池級碳酸鋰低幅已跌破至6萬元/噸以下。

各大鋰礦企業恐怕還要繼續廝殺

在碳酸鋰價格跌跌不休的同時,天齊鋰業、贛鋒鋰業、盛新鋰能等大廠壓力山大,去年均出現虧損。財報數據顯示,2024年,天齊鋰業虧損79.05億元,虧損額創上市以來新高;贛鋒鋰業虧損20.74億元,出現上市以來的首次年度虧損;盛新鋰能虧損6.22億元,迎來公司近五年來首次虧損。

而部分中小企業更是步履維艱。4月17日芳源股份決定終止投資不超過30億元的電池級碳酸鋰生產及廢舊磷酸鐵鋰電池綜合利用項目,而其凈利潤已經連續兩年虧損,2024年年末負債率已超80%并創下新高。

不過鹽湖提鋰技術路線的企業仍有盈利空間,公開數據顯示,鹽湖提鋰成本約在3萬-5萬元/噸之間,低于鋰輝石提鋰4萬-8萬元/噸及優質及新建鋰云母提鋰的更高成本。目前鹽湖股份鋰產品毛利率為50.68%,藏格礦業碳酸鋰毛利率也高達為45.44%。4月23日晚間,鹽湖股份披露一季報。報告顯示,公司今年一季度實現營收31.19億元,同比增長14.50%;歸母凈利潤11.45億元,同比增長22.52%;扣非凈利潤11.44億元,同比增長30.78%。

值得注意的是,碳酸鋰行業去產能進行十分緩慢。2024年,在A股12家鋰礦企業中只有藏格礦業等3家公司產量小幅下滑,減產比例僅1/4.其他9家樣本公司產量全部增長。

在產能過剩的“低鋰價時代”,各大鋰礦企業恐怕還要繼續廝殺。

本文源自金融界