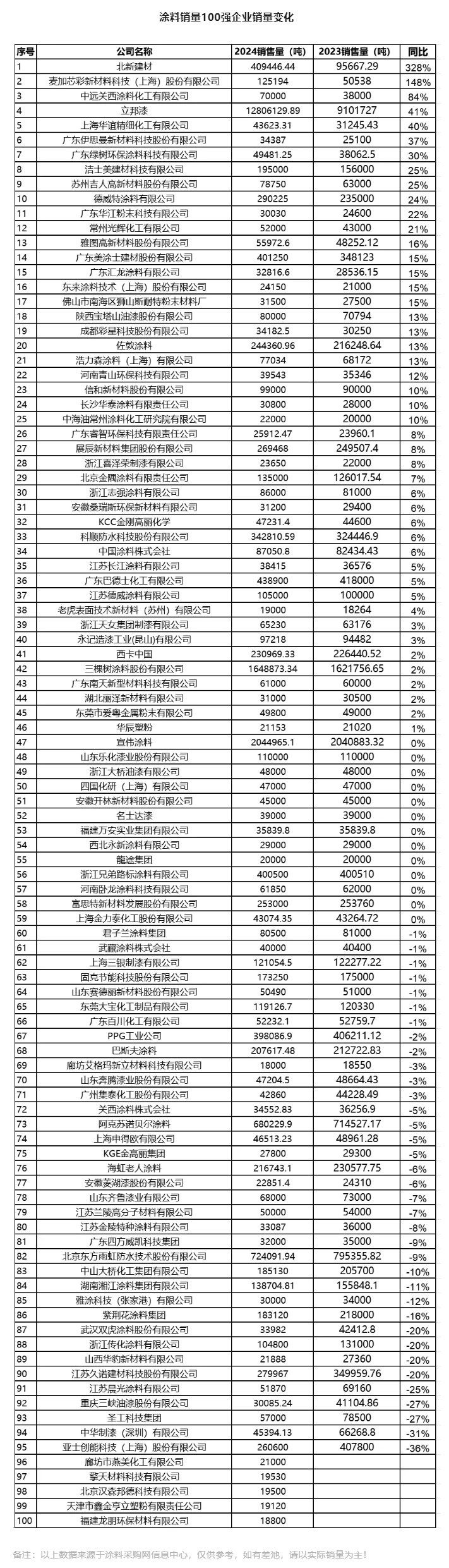

2024 年,中國涂料行業積極踐行新發展理念,全力加速構建新發展格局。在此進程中,行業生產力實現穩步攀升,高質量發展扎實有序推進。綠色低碳轉型猶如強勁引擎,驅動行業不斷向前,推進速度顯著加快;數字化升級浪潮奔涌,行業緊跟時代步伐,轉型升級的節奏愈發緊湊。這一年,涂料行業經濟運行態勢平穩向好,在穩健發展的基礎上不斷進取,實現了令人矚目的新突破。

2024 年,中國涂料行業積極踐行新發展理念,全力加速構建新發展格局。在此進程中,行業生產力實現穩步攀升,高質量發展扎實有序推進。綠色低碳轉型猶如強勁引擎,驅動行業不斷向前,推進速度顯著加快;數字化升級浪潮奔涌,行業緊跟時代步伐,轉型升級的節奏愈發緊湊。這一年,涂料行業經濟運行態勢平穩向好,在穩健發展的基礎上不斷進取,實現了令人矚目的新突破。據涂料采購網不完全統計,2024年全國涂料銷售量100強企業總銷量為2719.57萬噸,南比2023年的2324.5萬噸同比增長16.9%,增速提升近10個百分點。在國內房地產行業持續萎縮,市場競爭極具白熱化的大背景之下。涂料行業銷量前100強企業還能逆勢增長,這足以證明,涂料行業的企業結構正在發生逐步發生改變,從當年的以中小型企業為主導轉向中大型企業的重大轉變。

遙遙領先北新建材銷量增長高達328%

在涂料行業產能嚴重過剩的今天,很多涂料企業已經感覺到非常吃力了。能夠活下去成為了眾多中小型企業的唯一目標。然而與之形成顯明對比的是,在2024年國內涂料銷量100強企業當中,46%的涂料企業銷售量出現了不同程度的上漲,其中北新建材2024年涂料銷售量增長高達328%,位居榜首。集裝箱涂料行業的佼佼者麥加芯彩2024年同比增長達到148%,也實現了銷量翻倍。北新建材和麥加芯彩也是2024年涂料銷售量100強企業當中,銷量增長超過100%的2家企業。其次中遠關西涂料2024年銷售量同比增長84%,立邦漆同比增長41%,上海華誼同比增長40%。

北新建材作為央企中國建材集團的全資子公司,近年來,北新建材不斷的加大對于國內細分領域龍頭企業的收購,先后收購了天津燈塔涂料、嘉寶莉化工集團、浙江大橋油漆等企業,通過這些收購,快速擴充了涂料業務版圖,實現了建筑涂料、工業涂料等多領域布局,提升了在涂料行業的綜合競爭力。其市場占有率快速上升,從2022年的第35名直接入行業前10強企業。

緊隨其后的麥加芯彩,憑借卓越的產品性能、領先的技術水平以及優質的服務,成為集裝箱涂料行業的翹楚。麥加芯彩集裝箱涂料業務已占據國內20%的市場份額。且在新能源板塊中風電葉片領域、遠洋運輸板塊中集裝箱領域取得了領先地位。

近年來,隨著房地產行業的萎靡不振,很多涂料企業都逐步進軍工業領域。2024年,汽車、船舶、集裝箱、能源、電子3C等領域均呈現出強勁的增長態勢。汽車領域產量達到3128.2萬輛,同比增長3.7%;船舶領域完工量4818萬載重噸,同比增長13.8%;集裝箱領域完工量790萬TEU,同比增長309%。廣義能源領域1-11月增長9.39%,其中新能源領域裝機總體規模達到19億千瓦,同比增長21%。智能終端及智能穿戴設備領域,以華為、小米等為首的廠商增速達到12%-18%。

這些下游領域的增長,直接拉動了涂料的市場需求。汽車行業在新能源汽車的帶動下,對汽車涂料的需求水漲船高,不僅要求涂料具備良好的裝飾性,更在環保、耐久性等方面提出了更高標準。船舶、集裝箱行業受國際貿易復蘇的影響,訂單量增加,對防護涂料的需求呈現增長趨勢。廣義能源領域,隨著石油、天然氣等能源產業的穩定發展,以及新能源項目如風電、光伏的大規模建設,對各類防腐、耐高溫涂料需求旺盛。

外資企業依然強勢銷量增速遠超100強增速

據涂料采購網數據中心顯示,在2024年涂料銷售量100強榜單的格局中,外資企業展現出了不容小覷的實力。它們雖僅占據14%的席位,卻如行業中的“隱形巨擘”,在銷售總量上達到了17103937.69噸這一驚人數字。

不僅如此,外資企業的銷售增速更是令人矚目,14家外資涂料企業的總銷量同比增長達27%,這一增速猶如一匹脫韁的野馬,將100強企業整體銷售量增速遠遠甩在身后。從銷售占比來看,這14家外資企業的銷售總量在100強企業銷售總量中占比高達62%,宛如一座巍峨的山峰,在涂料銷售領域占據著主導地位,彰顯出其在市場中的強大影響力與競爭力。

在國內涂料行業的版圖中,外資品牌長久以來都被奉為高端產品的代名詞。無論是品牌影響力所構筑的巍峨形象,還是產品品質鑄就的堅實口碑,尤其在工業涂料這一關鍵細分領域,外資品牌始終占據著極高的威望,宛如行業中的璀璨明星,備受矚目。

近年來,市場呈現出愈發明顯的兩極分化態勢。在此背景下,國內終端用戶對于外資涂料企業的依賴程度與日俱增,仿佛將其視為涂料品質與性能的可靠保障,在采購決策時往往更傾向于選擇外資品牌。而這一趨勢,無疑給民族企業推進國產替代的征程增添了重重阻礙,使得這一進程舉步維艱,每前進一步都需要付出巨大的努力。展望未來涂料行業的演進藍圖,工業涂料無疑將扛起大旗,成為驅動整個涂料行業蓬勃發展的核心引擎與主力軍。在工業這片廣闊且競爭激烈的舞臺上,外資涂料企業憑借深厚的技術積淀、成熟的運營體系以及廣泛的市場布局,確實占據著顯著優勢,宛如巍峨高山,讓后來者難以輕易逾越。

這一現實狀況,無疑給民族涂料企業帶來了前所未有的嚴峻考驗。在技術研發層面,民族涂料企業需要投入更多的資源與精力,去攻克那些被外資企業長期壟斷的關鍵技術難題,實現從跟跑到并跑甚至領跑的跨越;在產品塑造上,更要精準把握市場需求,打造出具有獨特競爭力、高品質且符合工業應用場景的涂料產品,方能在激烈的市場競爭中分得一杯羹,開辟出屬于自己的發展天地。